Что выгоднее: робот, или торговля в ручную?

Если Вы подумали, что эта статья будет о том, что абсолютно все торговые роботы на свете только и умеют, что сливать депозит – то Вы ошиблись. Эта статья о другом, о понятии «Масштабируемость», и о том, как сама суть продажи роботов просто противоречит этому понятию.

Немного лирики. Для того, что бы плотнику сделать табуретку, допустим, требуется 2 часа времени. Табуретку можно продать за N рублей. Как плотнику увеличить свой доход, работая ровно те же 2 часа? Сделать табуретку из красного дерева – тот же объем работ, но цена конечной табуретки в несколько раз дороже. Второй вопрос, как и кому, потом продавать такую табуретку, но этим уже занимается отдел маркетинга. Я это к тому, что при выборе будущей профессии мало кто задумывается о таком понятии, как масштабируемость. Яркий пример супер масштабируемой профессии – футболист. Начиная играть за дворовую команду, в случае победы ты получаешь шоколадную медаль, а играя за английскую Челси, ты получаешь…. ну Вы меня поняли. Т.е. за одну и ту же работу один и тот же человек получает вознаграждение в десятки, а то и в сотни раз отличающееся друг от друга. Еще примеры таких профессии: Писатель, композитор, скульптор, ученый, дизайнер, блоггер, программист, продюсер, руководитель и, наконец, трейдер. Заметили, что общего в этих профессиях? Я обратил внимания на 2 аспекта. Первое – это творческие профессии, (на счет последних трёх конечно спорно, но если пофилософствовать — то выйдет, что к хорошим руководителям, продюсерам и трейдерам применимо слово «гениальный», а вот гениальный плотник – как-то не звучит). Второе – что бы масштабируемость играла на тебя –в этих профессиях ты действительно должен намного лучше «основной массы». Например – кто из нас в молодости не писал стихов? Зайдите на www.stihi.ru – до сих пор тысячи людей пишут стихи, а известными становятся только единицы. Так вот, стезя трейдера меня привлекла тем, что тут тоже есть эта самая масштабируемость. Теоритически, зарабатывая в год 60 %, ты можешь эти 60% применять к любым цифрам (это конечно в идеале, в реальной жизни все намного сложнее)

Теперь о том, почему роботы и масштабируемость несовместимы. Допустим, Вы программист, и создали MS Word (ну или Windows, Mac OC и т.д.). Создали вы ее 1 раз, а продаете миллионами экземпляров. И каждая новая продажа теоритически помогает Вам сделать Ваш продукт лучше, т.к. чем больше пользователей, тем больше отзывов, сообщений о проблемах, пожеланий о новых доработках. А чем лучше Ваш продукт, тем больше копий вы сможете продать. Т.е. снежный ком, тут полностью на Вашей стороне. Еще более потрясающий пример – социальные сети. Тут вообще все только на масштабируемости завязано. Чем больше человек общаются в соц. сети, тем больше новых пользователей она привлекает. А теперь представим, что Вы программист, и сделали торгового робота. Что поменяется по сравнению с MS Word? А то, что чем больше копий робота Вы продадите, тем хуже они будут работать. Почему? Да потому, что есть такое понятие «проскальзывание». И когда Вы один по своему сигналу входите в рынок, на котировках это может и не отразится, а когда десятки или даже сотни людей начнут покупать или продавать в один и тот же момент – то проскальзывание обязательно даст о себе знать. И с каждым новым последователем, присоединившимся к Вашей системе – всем остальным будет становиться хуже и хуже. Вы как создатель, еще сможете извлечь выгоду из этой ситуации (купить за секунду до того, как отослать всем сигнал на покупку), но делая это, Вы еще больше ухудшаете ситуацию.

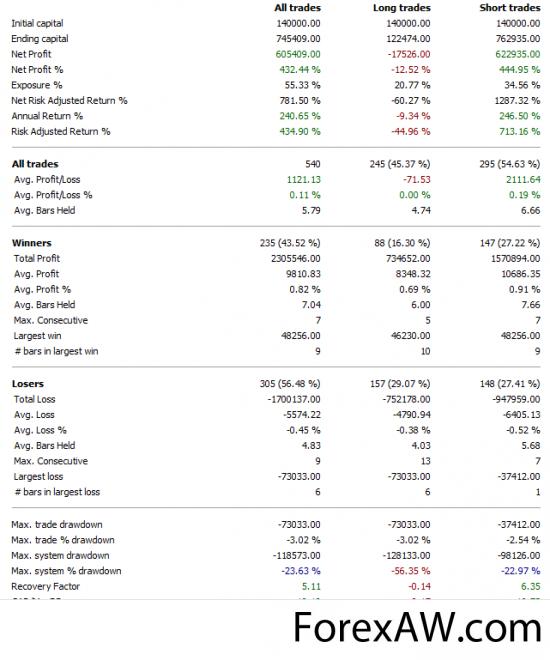

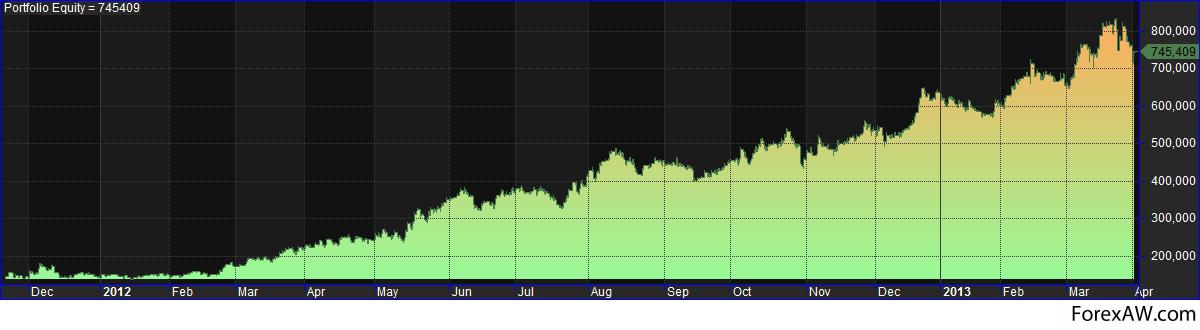

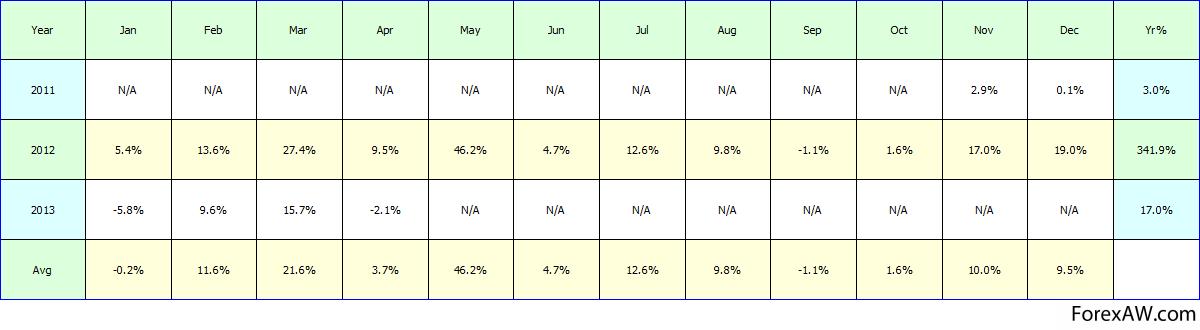

Пример. Есть у меня основанная на этой стратегии система, которая работает на реальных торгах. Вот, результаты ее торговли

система стратегии

система стратегии

график стратегии

график стратегии

даты стратегии

даты стратегииВ системе заложена просадка в 3 пункта на фьючерсе газпрома. Недавно, совершенно безвозмездно поставил ровно такого же робота своему коллеге по работе. И что я увидел? Проскальзывание в 3 пункта уже не всегда срабатывает, уже есть выносы на 10 пунктов. Это при том, что мы с ним на двоих торгуем максимум 150 контрактами. Теперь давайте посмотрим, что станет с моей стратегией, если проскальзывание будет не 3, а 5 пунктов.

стратегия

стратегия

график по годам

таблица по годамДаже невооруженным глазом видно, что доходность упала в 2 раза. Конечно, можно утверждать, что моя система очень чувствительна к просадкам, и есть другие, менее чувствительные системы, но поверьте, просадки, рано или поздно убьют многие из них.

Теперь займемся математикой. Разница в доходах, из-за увеличения просадки составляет 605409.00 — 355779.00 = 249630.00. В среднем в день у моей системы 3 сигнала, допустим что все было 300 торговых дней. Так какова же для меня должна быть минимальная стоимость, сигнала, по которой я его могу продать? 249630 / 3*300 = 277 руб. А теперь, посмотрим, сколько заработает мой клиент, при такой стоимости? 355779.00 — 249630.00 = 106149. Т.е. только одну шестую часть, от того, что было бы в моем рекламном буклете!!!

Выводы:

конечно, пример надуманный, в реальности все несколько по другому

Если продается торговая система – то обязательно наступит момент, когда автору станет самому не выгодно по ней торговать, а значит, он не будет уделять ей должного внимания.

Даже если есть хорошая торговая идея – ее продажа большому числу подписчиков – угробит ее нафиг.