Напишите нам

Для Вас сообщение …

Жаль, но специалист в данный момент не на месте, в связи с этим очень просим Вас указать Ваш e-mail в форме связи далее

Оператор [ИМЯ] уже в чате.

Специалист [ИМЯ] - сейчас Вам напишет.

Оператор ответит в течении трех минут

Напишите пожалуйста Ваш e-mail в форме далее, чтобы мы смогли Вам написать.

Ваша информация принята, очень скоро с Вами свяжутся - ДЕНЬГИ НЕ ПЕРЕДАВАЙТЕ !!!

Напишите пожалуйста Ваш e-mail в форме далее, чтобы мы смогли Вам написать.

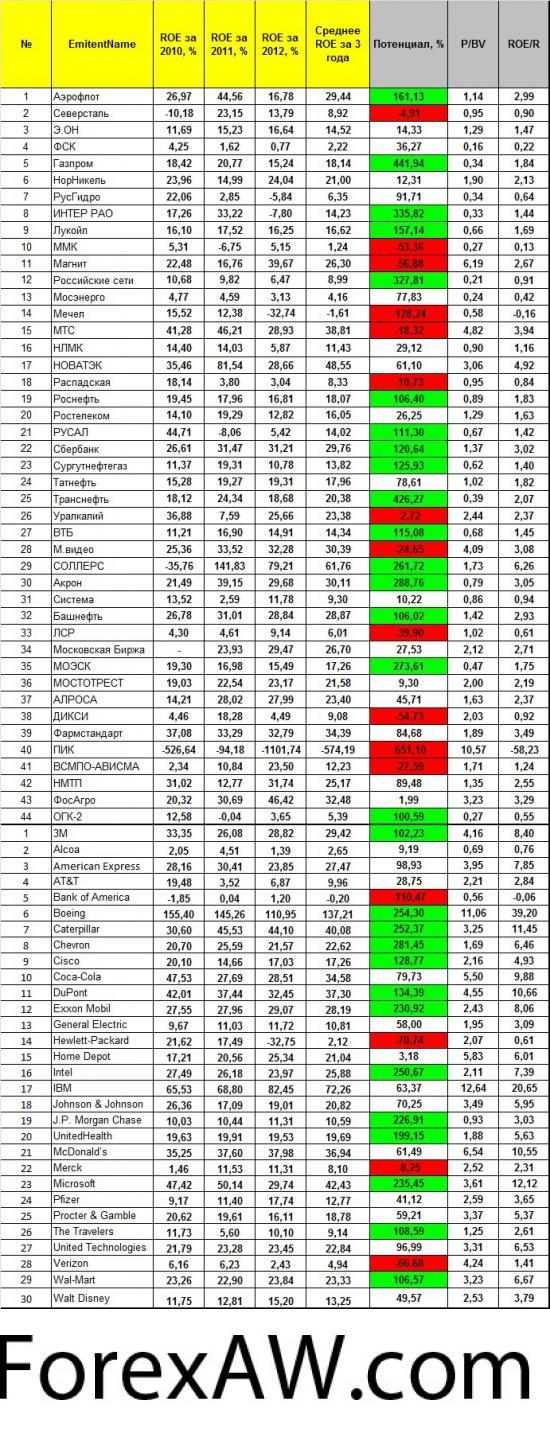

Применение модели Биссектрисы Арсагеры к рынку США

Биссектриса Арсагеры

Биссектриса Арсагеры Расчет сделал по компаниям, входящим в индекс DJIA, капитализацию взял на конец марта 2013 года, ставку R определил равную 3,5% (10Т = 1,75% на тот момент, с коэфф 2,0, в США не стал применять 1,5 ввиду очень низкой доходности бенчмарка долгового рынка, — всё-таки при 1,5 совсем маленькая плата за риск акций получается). В России, кстати R=9,86% (6,53х1,5).

Вот, что у меня получилось (добавил к российским компаниям):

сравнительная таблица

сравнительная таблица

К вопросу о том, что американский рынок «очень дорог», но он может быть еще дороже, и инфляционные процессы в данный момент выгодны большинству корпораций США — так как акционерный капитал замещен долговым, и при увеличении выручки и чистой прибыли из-за инфляции — погашение долгов будет пройдено довольно легко… Они смогут переложить инфляцию на потребителя...

Сравнение расположения компаний США (которые вошли в плоскость 12-12, пришлось расширить) и компаний России:

Сравнение расположения компаний США и России

Сравнение расположения компаний США и России

Графически очень наглядно — где находятся наши компании («кучкуются в углу») и где американские (выделил названия американских компаний красным цветом — «парят в небесах»)…

Посмотрите, где Кока-Кола, МакДональдс, ДюПон, 3М — они хотя и стоят дорого, но и прибыль дают высокую. И кстати, Кока-Кола регулярно проводит бай-беки — и видно правильно — это выгодно для акционеров, так как фактически увеличивая долю ационеров в высокорентабельном бизнесе управленцы замещают капитал дешевыми долговыми ресурсами, которые того гляди еще и обесценятся от инфляции !!!

Можно повторить исследования и по американским компаниям на истории, подобное я делал по российским, но так как почти все компании DJIA и так находятся в «треугольнике потенциала» картина получится смазанная (получим среднюю по индексу). Но посмотрим, позже возможно вернусь к этому анализу...

Слабое место — это переменная R, с другими показателями всё понятно, хотя ROE, которое я определяю как среднее за три года — это попытка понять, какую доходность на собственный капитал дает как бы «нормально», с BV и Р — тут всё объективно. Но вот R?!

У меня получается, что в России — это 9,86%, с учетом инфляции и рисков, это вполне соотвествует для США 3,50%. Насколько это правильно? Всё дело в доверии...)

Это по крайней мере общепризнано на данный момент, вот если завтра в США будут жечь машины и грабить магазины, доллар упадет, и доходность 10Т взлетит до 15-20%, тогда да. Но этого не произойдет так как это никому не выгодно, и доллар скорее будет дорожать...