Разработка алгоритма

Целью алгоритма есть получение прибыли

Есть мысли по добавлению фильтра для получения большего % прибыльных сделок

В очередной раз размещаю одну из своих разработок в области алгоритмического трейдинга.

Но в качестве анализа использую не ценовой ряд, а стакан. Цель алгоритма — получение прибыли размещая лимитные ордера в стакане при определенных условиях. Будем подбирать инструменты, которые не интересны HFT роботам, где спред составляет более 0,05%, такие как BRH, GZM, SUGR, OFZ и множество других инструментов с “вялым стаканом».

Итак, для получения прибыли в долгосрочном плане нам потребуется несколько инструментов + условия для входа, при котором будем получать мат. ожидание>0. А именно средняя прибыль*%приб.сделок-средний убыток*%убыточных сделок.

Условие для получения хорошего входа: при расширении спреда на определенной значение будем выставлять лимитные заявки на покупку и на продажу, при условия исполнения закрывать чуть выше/ниже от цены входа. При не длительном наблюдении получаем что спред в основную сессию в среднем составляет 30-50п, что не более 0,07%

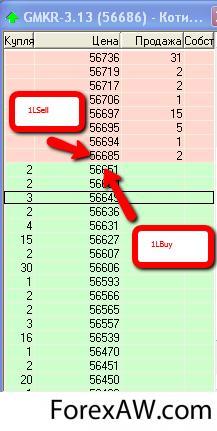

Скрин стакана GZM приведен ниже.

стакан

стаканЗаявки будут вставать между 1LSell и 1LBuy при расширении более чем на 0,07%

Далее при исполнении сразу же выставляется тейк профит, первую заявку после заявок на продажу. Ожидая схождения спреда. При исполнении сделки выставляем стоп на уровне 70п и в среднем тейк выходит 50п. При боковой динамики рынка имеем более 60% прибыльных сделок, с положительным мат. ожиданием торговли + несколько инструментов для более стабильной работы. Язык C# позволяет за несколько мс выставлять заявки в стакан.

Могу поделиться алгоритмом, возможно у кого то будут мысли по добавлению фильтра с целью получения большего % прибыльных сделок.