Методы торговли в трейдинге

Рассмотрение трех основных методов трейдинга

Другие формы кривой, несущие в себе значительные риски

В данной статье приведу основные метода торговли в трейдинге, их преимущества и недостатки.

Итак, три основных метода - Механический (Sistematic), Тренд следящий (Trend-Following) и дискретный (Diskret) .

Рассмотрим, в сравнении, механический и дискретный.

Механический (автоматизированный) имеет некоторые существенные преимущества по сравнению с традиционными тренд-следящими, дискретными торговыми методами. Ключевая трудность для институциональных участников рынка заключается в том, что результаты торговли дискретных трейдеров очень трудно прогнозировать. Даже трейдеры с многолетней историей хорошего соотношения прибыли/убытков восприимчивы к внешним факторам, которые могут быть разрушительными для «интеллектуального багажа», от которого зависит их работа.

Беспокойства о здоровье, личных взаимоотношениях, семье и огромное число других факторов могут оказать серьезное влияние на эффективность их торговли. Трейдеры ограничены числом рынков, которые они могут отслеживать, и сталкиваются с все более длительными часами торговли по большинству инструментов. Они могут пропустить сделку из-за своего отсутствия у монитора, нахождения в отпуске, болезни или затянувшейся встречи с руководителем или инвесторами.

Напротив, автоматические торговые системы являются более прогнозируемыми в плане будущих прибылей/убытков, доходностей, максимальных просадок, длительности просадок. Так же преимущество в меньшей психико — эмоциональной нагрузке, которая возникает в постоянном анализе рынка и при совершении сделок, особенно при фиксации убытков.

АТС

АТСАвтоматическая торговая система аккуратно исполнит каждый ордер, который выполняет ее критерии, на широчайшем наборе рыночных инструментов 24 часа в сутки, без каких-либо колебаний.

Однако, прежде чем применять автоматическую торговую систему, трейдер должен понимать все стороны этого процесса. Не каждому подходит систематический подход. Создание последовательно выгодной торговой системы -это серьезный процесс, который не стоит недооценивать. Многие трейдеры, которые плохо знакомы с систематическим подходом, думают, что взяв несколько своих любимых технических индикаторов и добавив к ним правила выставления стоп-ордеров и лимит-ордеров будет достаточным, чтобы достигнуть их целей. Это не так, надо понимать за счет чего и кого зарабатывает система.

Конечно, при дискретной торговле возможно достичь положительных стабильных результатов, используя эти индикаторы при принятии торговых решений, эффективно сочетая их с другими факторами и своим чувством рынка. Однако, применяя их отдельно, трейдер быстро понимает, что эта комбинация индикаторов и торговых моделей фактически реагируют на рыночный шум. Кроме того, трейдер должен быть способен признать, что некоторые очень закоренелые убеждения могут оказаться ошибочными.

Механические системы направленного типа (которые применяю я в своем подходе) в среднем имеют показатели 40% доходность в год, 3/1-5/1 доходность/макс просадка. Главное стабильное прирощение прибыли по месяцам. Но основную стабильность дает диверсификация по инструментам и разнородным основам самих систем.

При правельном распределнии средств м/у алгоритмами достигаются еще более стабильные результаты.

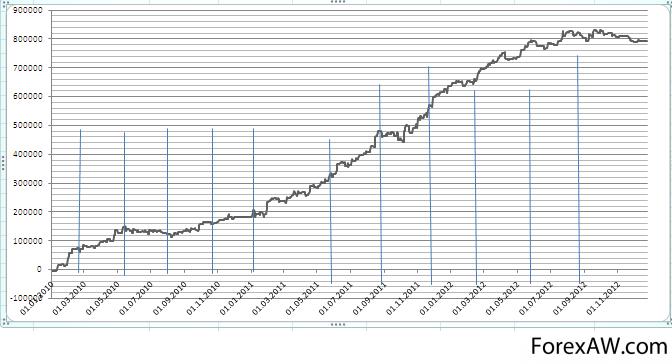

Ниже приведена кривая капитала, как результат от объединения алгоритмов.

кривая капитала

кривая капитала

Потребность в дискретной торговле подразумевает, что трейдеры вынуждены постоянно бросать вызов и пересматривать свое видение рынка. Перейдя к систематической торговле, трейдер имеет высокую склонность вмешиваться в работу системы и он должен либо преодолеть, либо изменить свое поведение. Ясно, что идеалом для систематической торговли является подход, при котором, как только система была признана пригодной для поставленной цели, она должна оставаться без какого-либо значительного вмешательства. Единственное, когда необходимо вмешательство в работу автоматической системы, это ситуации, если эффективность системы сильно снижается за пределы ожиданий.

Другие области, где начинающие (а иногда и опытные) разработчики систем рискуют столкнуться с проблемами, связаны в основном с проектированием кривой доходности. Проектирование кривой может происходить в различных формах, наиболее распространенной из которых является оптимизация.

Однако, это еще не все — есть другие формы проектирования кривой, которые несут в себе не меньше рисков. Также распространенной практикой для начинающих разработчиков торговых систем является создание модели, когда исчерпывающее тестирование проводится на широчайшем спектре торговых инструментов, пока не находится один или несколько, на которых получаются приемлемые результаты, т.е. фактически подбирается рынок под торговую модель.

Рассмотрим следующий пример — система A делает 50000п в год; система B теряет 25000п в год. На первый взгляд кажется, что мы должны использовать весь свой капитал для торговли на системе A и забраковать систему B. Однако когда система A делает деньги, система B теряет не более 50% прибыли система А, а когда система A теряет деньги, то каждый пункт потерь системы A компенсируется двумя пунктами прибыли системы B. Ясно, что за период тестирования эффект управления двумя система вместе уменьшает общую прибыль, но при этом создает намного более гладкую кривую активов. Таким образом, мы должны быть более озабочены общей результативностью всего портфеля, а не его отдельных элементов, и торговать на всем спектре инструментов, которые были в нашей оригинальной корзине тестирования.

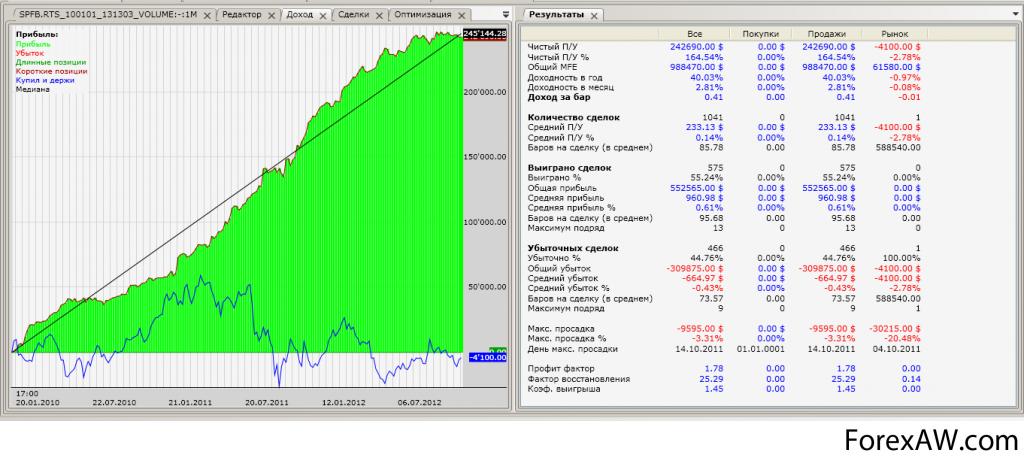

Ниже приведены эквити, параметры и примеры сделок контр-трендового алгоритма.

эквити

эквити системный трейдинг

системный трейдинг

Алгоритм включает 3 контрендовые системы, которые имеют некий разнос во времени по сделкам. Системы мониторят некоторые урони. Входят против краткосрочной тенденции с некоторыми условиями закрытия позиции. За счет временного и уровнего разноса имеем боле стабильную кривую доходности.

Алгоритм реализован на языке C# под терминал ТСлаб.

Подобные алгоритмы выкладываю на профессиональном ресурсе по аренде торговых роботов